どうして世間はキャッシュレスに向かっているのでしょうか?

私を含めて、キャッシュレス決済が利用割合が上がっています。

しかしこれまで通り現金払いで買い物をしている人も当然います。

日本銀行が赤字?

現代では、市中にお金が流通しているのは当たり前になっています。

ただ硬貨1枚を作るコストは1円以上と言われているのに、皆さんはどうしてそんなものが流通しているのか引っかかっていませんでしたか?

発行するたびに日本銀行が大損しているのではないのかと。

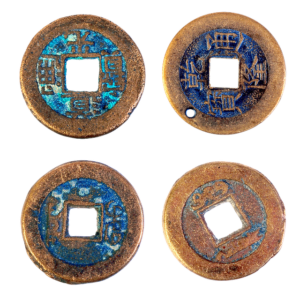

2012年のNHK大河ドラマ「平清盛」では、「宋銭」について触れられていました。

12世紀に太政大臣となった平清盛は、日宋貿易を始めるにあたって中国大陸の宋から導入した宋銭を発行。

それまではまだまだ物々交換が多かった庶民からの資金獲得と税金徴収のためだったとのこと。

「貨幣」とは元々税金を支払うための媒体であったとは考えたことがありませんでした。

財布の中もキャッシュレス

有名タレントがテレビ番組の中で、小学生ほどの子供たちに千円札を渡しています。

その子供たちはそれを受け取ると「わー!」と言って、向こうの方へ行ってしまいました。

その場面を見て、自分が学生のころの金銭感覚はどうだったのかを思い出していました。

小学生の頃は月給500円(500円札で支給されることも)。

今でいう交際費のような感覚で、近所の友達と駄菓子屋へ繰り出します。

しかし、中高校生になると支給時期や金額が不定に。

通学時の昼食を買うのにコンビニを使うと言っても、親から渡されたのは現金ではなくQUOカード。

財布の中に20円しかない日が1週間続いたこともありました。

キャッシュレス化のメリット

現金は紛失したり盗まれたりしたら戻ってこなくなりますが、 もしクレジットカードや電子マネーを紛失してしまってもすぐに利用停止の手続きをすれば被害を最小限に抑えられます。

さらに、暗証番号や生体認証を使えば不正利用を防ぎやすくなります。

現金には管理コスト(両替や現金輸送)がかかります。

ATMを利用する際の手数料も不要になる場合があり、コスト削減につながります。

接触をできるだけ避けることができる「非接触型決済」のサービスが注目されました。

多くの国では、キャッシュレス化を経済のデジタル化や透明性の向上と結びつける政策を推進しています。

日本でもポイント還元などの政策が図られました。

購買データを活用して、消費者に対してそのデータに基づいたサービスを受けることができます。

グローバルなトレンドへ

海外観光客の増加やグローバルな取引の増加に伴って、世界的な流れの一環となっています。

しかし、手元の現金を使いたい人やインターネットにアクセスできない人もいます。

貨幣が普及し始めた時代もこういった矛盾が起こったはず。

この矛盾に対して、例えば

「柔軟な対応が必要」とも「完全に現金がなくすことは不可能」とも言いづらく、メリットばかりが先行してしまっている感があります。