昨日、所得税の確定申告の期間が終わりました。終わった方々はお疲れ様でした。職員の皆さんもお疲れ様でした。

皆さまにおかれましては、令和6年分の確定申告はもうお済みでしょうか。

「うちはどうせ赤字だから」って言って後回しにしてないですよね?

「いざ申告書を作ってみたら黒字(納税)になっちゃった、みたいな?」なんて言い訳、税務署には通用しませんよ。

「赤字」や「税額が発生しない」かどうかは、確定申告書が作成されて初めてわかることなのですから。

いち個人事業者である宮坂さんも先日令和6年分の所得税と消費税の確定申告を行いました。

「どうせ赤字だから」と思いつつ、予想通り還付申告の提出となったようです。

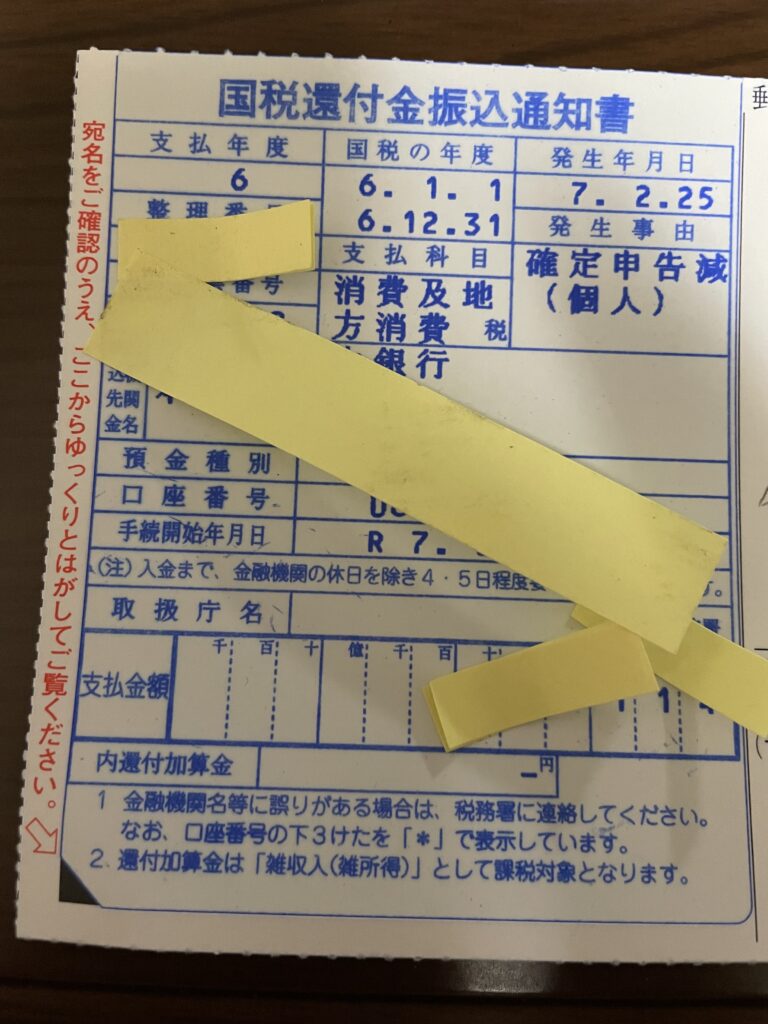

この還付金は今年に入って受け取ることになりますから、2025年(令和7年)の収入です。

そこでふと「この収入に所得税がかかることはなかったはず?」と、我に返りました。

所得税が返ってくるだけ

源泉徴収された所得税が還付になっても、そこに所得税がかかることはありません。そんなことをしたら永遠なる多重課税になってしまいます。

還付される所得税は「もともと払いすぎた税金が返ってくるだけ」なので、新たな所得とみなされません。

(例)所得税の還付金100,000円が事業用口座に入金された場合

(普通預金)100,000円 / (事業主借)100,000円

…還付金を事業主が借りて、事業用口座の預金が増える

もし事業用口座ではなく事業とは関係のない生活用口座に入金されてそのまま費消するのなら、上のような仕訳は行いません。貸し借りもありません。

どちらにしても還付された所得税は年間で精算した結果であり、収入ではありません。

ですから確定申告書や決算書にも記載しません。

消費税も返ってくるだけ

消費税の還付があった場合の基本的な考え方も所得税と同様に「もともと払いすぎた税金が返ってくるだけ」です。

ただし消費税の経理方法によっては、所得税の課税対象にならない場合があります。

2つの方法のうち「税抜経理方式」として消費税を経費や売上から分離している方法を採用していた場合、還付金は「仮払消費税等」を減額するものとして処理します。

消費税を経費とも収入ともしない考え方です。

(例)5万円の消費税が還付された場合

(普通預金)50,000円 / (仮払消費税等)50,000円

…仮に支払った消費税が戻ってきて、預金が増える

これはあくまで「仮払消費税の減額」であり「収入」ではありませんから、所得税の課税対象にはならず所得税の申告書には記載しません。

同じ消費税でもお前は違うのか?

もうひとつの「税込経理方式」として消費税も経費や収益に含めるという方法を採用していた場合、還付された消費税は「雑収入」として処理します。

消費税を経費とも収入とも捉える考え方です。

(例)5万円の消費税が還付された場合

(普通預金)50,000円 / (雑収入)50,000円

…収入が入り、預金が増える。

ですからこのときの還付金に限っては事業収入の一部とみなされ、所得税の課税対象である「雑収入」として計上されます。

☆国税庁タックスアンサーNo.6901「納付税額又は還付税額の経理処理」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6901.htm

本件はあくまで一年後の話

所得税のことだけを考えれば「多重課税なんてあるわけがない」という考え方で収まります。

しかしここまで文章を作っていて恐ろしいなと思ったところは、消費税の還付金はどちらかの経理方式かによっては所得税の課税対象になる場合があるという点です。

宮坂さんは今回の還付金が課税対象になりうる「税込経理方式」を適用していたにも関わらず、次回の確定申告では雑収入として計上しなくてもいいと思っていました。

まあ一年後の話です。

この後よくよく確認して、決して間違いの無いよう努めていくとのことでした。